Города Сибири. Обзор рынка офисной недвижимости за 3 квартал 2011 г.

Елена Ермолаева,

Директор компании RID Analytics,

Сертифицированный аналитик рынка недвижимости (САРН)

Рынок коммерческой недвижимости городов Сибири прошел «нижнюю точку» кризиса еще в 2009 году. Однако, до полного восстановления пока не дошло: цены и ставки не достигли докризисных высот, да и спрос пока не радует. Как и ситуация в российской экономике, восстановление показывает колебательный характер, а достигнутая стабильность имеет явный оттенок депрессивности.

Впрочем, на общем достаточно спокойном фоне, в ряде городов отмечаются и позитивные тренды. Так, в Новосибирске в последние месяцы был отмечен рост заполняемости, а также в ряде городов Сибири (Красноярск, Омск, Иркутск, Барнаул) арендные ставки по отношению к «дну» кризиса в настоящее время подросли на 7-30%.

Рынок купли-продажи офисной недвижимости

На 3 квартал 2011 г. средние цены продажи офисной недвижимости в крупных городах Сибири составляют от 37 до 60 тыс. рублей ($1210-2000) за 1 кв.м., и наиболее высокие цены – в Красноярске. Новосибирск, несмотря на статус «столицы Сибири», занимает второе место по уровню цен, и основная причина этого – активное строительство новых бизнес-центров, которое еще до кризиса привело к росту конкуренции и даже перенасыщению рынка. Так, с начала 2008 г. по 3 квартал 2011 г. в Новосибирске был введен в эксплуатацию 41 крупный бизнес-центр, суммарной площадью более 350 тыс. кв.м. И резкое снижение спроса на рубеже 2008-09 гг. лишь усилило перенасыщение.

Новосибирск Красноярск Барнаул Кемерово Омск Иркутск Томск

По данным компании RID Analytics

Город

Средняя цена предложения офисной недвижимости,

руб. за 1 кв.м.Средняя цена предложения офисной недвижимости,

$ за 1 кв.м.

50 694

1 662

59 687

1 957

40 223

1 319

43 730

1 434

36 918

1 210

44 757

1 467

40 731

1 335

Новокузнецк

43 682

1 432

Несмотря на резкое падение спроса во время кризиса, цены предложения снизились не сразу. На многих рынках даже был отмечен рост: например, в 4 квартале 2008 г. офисы в Новосибирске несколько подорожали. Это было связано с тем, что ряд наиболее «топовых» помещений, владельцы которых до кризиса получали за аренду до 1500-2000 руб. за 1 кв.м в месяц ($600-800 за 1 кв.м в год), лишились арендаторов. Поэтому они выставили свою недвижимость на продажу, по высоким, «докризисным» ценам. И, как результат, средние цены предложения поползли вверх, несмотря на общее негативное состояние рынка.

В результате, цены реальных сделок существенно «оторвались» от цен предложения. Если до кризиса при покупке офисной недвижимости покупатель мог рассчитывать на небольшую скидку – в пределах 3-5%, то в 2009 г. сделки проходили лишь по «стресс-активам», скидки по которым доходили до 50%.

К середине 2009 г. цены продажи потеряли от 9% (в Кемерово) до 25% (в Новосибирске). Причем, в некоторых городах (Новосибирск, Красноярск) цены падали стремительно, в течение 1-2 кварталов, тогда как в Кемерово, например, они достигли минимума лишь в 4 квартале 2009 г.

В следующем, 2010, году рынки показали разно-направленную динамику. Так, в Красноярске, Барнауле и Омске цены предложения продолжали снижаться (средняя цена за 2010 г. ниже, чем в 2009 г., на 13%, 7% и 5% соответственно), то в Новосибирске и Кемерово был отмечен рост (на 5% и на 6%). По итогам трех кварталов 2011 тренды продолжают быть неоднозначными: наиболее существенный рост по сравнению с 2010 годом показали Иркутск (+26%) и Красноярск (+10%), снизились цены в Омске (-10%) и Иркутске (-9%).

Если же рассмотреть разницу между докризисными ставками и средней ставкой за первые три квартала 2011 года, то в Новосибирске, Омске и Красноярске она составит -25-26%, в Барнауле: -11%, а вот в Кемерово, наоборот, отмечен небольшой рост: +3%.

.jpg)

По данным компании RID Analytics

Рынок аренды офисной недвижимости

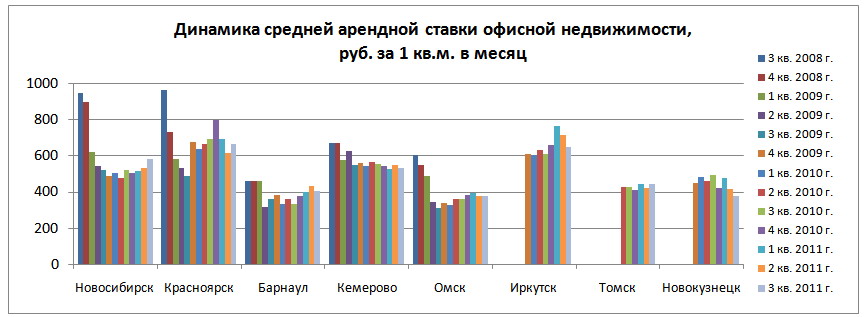

На 3 квартал 2011 г. средние арендные ставки в сибирских городах варьировались от 378 до 665 рублей за 1 кв.м в месяц ($150-260 за 1 кв.м в год). Наиболее высокие ставки – в Красноярске и Иркутске, а самая дешевая аренда офисов – в Омске и Новокузнецке.

| Город | Средняя предложенная арендная ставка по офисной недвижимости, руб. за 1 кв.м. |

Средняя предложенная арендная ставка по офисной недвижимости, $ за 1 кв.м. |

|

Новосибирск |

585 | 230 |

|

Красноярск |

665 | 262 |

|

Барнаул |

408 | 161 |

|

Кемерово |

534 | 210 |

|

Омск |

378 | 149 |

|

Иркутск |

651 | 256 |

|

Томск |

442 | 174 |

| Новокузнецк | 380 | 150 |

По данным компании RID Analytics

Рынок аренды отреагировал на кризис более бурно и более быстро, чем рынок купли-продажи. Средняя арендная ставка за 2009 год была ниже, чем в 2008 г., на величину от 14% (Кемерово) до 41% (Новосибирск). Следующие два года рынок аренды, как и рынок купли-продажи, вел себя разно-направленно: в некоторых городах «дно» было быстро найдено, после чего арендные ставки совершили «отскок», и резко пошли вверх. Так развивалась ситуация в Красноярске: в 3 квартале 2009 г. арендная ставка снизилась до 487 руб. за 1 кв. м в месяц ($192 за 1 кв.м. в год), после чего начался рост, и к 4 кварталу 2010 г. ставка составила уже 800 рублей ($315). Впрочем, любой длительный рост сменяется стагнацией либо снижением, и в 2011 г. на красноярском рынке прошла коррекция: средняя ставка за первые три квартала составила 658 руб. (или $260).

В некоторых городах уровень ставок аренды офисов, снизившись в 2009 г., затем начал постепенный, устойчивый, хотя и медленный, рост. Так ведут себя рынка Новосибирска, Барнаула, Омска. О росте спроса говорят и данные о заполняемости бизнес-центров Новосибирска: согласно исследованию, проведенному по выборке из 48 наиболее крупных офисных объектов, заполняемость, которая до кризиса составляла до 99%, в кризис снизилась до 91-92%. В 2011 доля свободных помещений начала сокращаться, и в сентябре составила 2%, что соответствует заполняемости 98%.

И, наконец, есть группа городов, в которых ставки пока продолжают снижение – это города Кузбасса - Новокузнецк и Кемерово. Возможно, секрет столь длительного снижения ставок – в «плавности» этого снижения. Если в Красноярске, например, средняя ставка за 2009 год отличалась от 2008 г. на 33%, то в Кемерово разница составила всего 14%. В результате, в Красноярске рост начался уже в 2010 году, а в Кемерово до сих пор идет коррекция в сторону уменьшения.

По данным компании RID Analytics

Ставка капитализации и ВРМ

Ставки капитализации офисной недвижимости в 3 квартале 2011 г. составили от 10% (в Новокузнецке) до 17% (в Иркутске). Впрочем, это расчет до налогообложения, основанный на средней цене предложения по продаже и средней арендной ставке. Если же включить в расчет налоги, ставка капитализации снизится на 0,6-1%. Впрочем, и эта величина еще не окончательная: инвестору придется содержать управляющего и бухгалтера, либо нанять управляющую компанию. Кроме того, в последнее время коммунальные платежи нередко «ложатся» на плечи собственника, а не арендатора, снижая доход от аренды на сумму до 100 руб. в месяц.

Валовой рентный мультипликатор (ВРМ) – величина, обратная ставке капитализации, которая показывает, за сколько лет купленный объект полностью окупится при сдаче его в аренду. Итак, вернуть средства при покупке офисной недвижимости можно будет за срок от 5,7 до 9,6 лет (расчет до налогообложения).

Ставка капитализации до налогообложения Новосибирск Красноярск Барнаул Кемерово Омск Иркутск Томск Новокузнецк

По данным компании RID Analytics

Город

ВРМ

7,2

14%

7,5

13%

8,2

12%

6,8

15%

8,1

12%

5,7

17%

7,7

13%

9,6

10%

Рынок офисной недвижимости остается для девелоперов достаточно привлекательным. В ряде сибирских городов строительство бизнес-центра дает возможность получения высокой прибыли – до 15-20% годовых. Даже в Новосибирске, где рынок близок к насыщению, есть место для новых объектов: например, высоким спросом пользуются офисы небольших площадей, расположенные по линии метро. Привлекательны и рынка Красноярска и Иркутска, где средние ставки аренды офисов выше, чем в других городах.

Статья подготовлена по материалам исследований компании RID Analytics и открытым данным.

При частичном или полном использовании ссылка на источник обязательна.

Статья была опубликована в бюллетене RWAY.

анализ рынка недвижимости 2011